令和5年度 財務報告

REPORT

令和5年度事業活動収支計算書

学校法人会計の特徴

~企業会計との相違~

企業会計は、企業(主として営利企業)に適用される会計であり、会計によって主として収益と費用を正しくとらえて、営業年度の正しい損益を計算し、併せて企業の財政状態(資産、負債及び資本の状態)を知ることによって、より収益力を高め、財政的安全性を図ることを目的としています。

また、企業外部の利害関係者に、企業の財務状態や経営成績などに関する経済的情報を提供することも目的としています。

一方、学校法人は、教育研究活動により社会に有為な人材を育成することを目的とし、その収入の多くは学生生徒等の納付金や国などからの補助金で構成し、また税制上の優遇を受けている極めて公共性の高い公益法人であり、企業のように収益の獲得を目的とすることはできません。

したがって、学校法人が用いる会計には損益の計算という概念はなく、収支の均衡の状況と財政の状態を正しくとらえることで法人の永続的発展に役立てることを目的としています。

本学園では、その目的を達成するため、計算書類(資金収支計算書、事業活動収支計算書、貸借対照表)、財産目録等を作成し、補助金の効果や、税制優遇措置を有効ならしめることを社会全般に広く公表しています。

1.資金収支計算書

当該会計年度の諸活動に対応するすべての収入及び支出の内容を明らかにするとともに支払資金(現金及びいつでも引き出すことができる預貯金)の収入及び支出のてん末を明らかにすることを目的とした計算書です。

令和5(2023)年度の資金収支計算書の概要は、次のとおりです。

当年度収入額は、906,051千円で、前年度繰越支払資金764,476千円を加えた収入の部合計は1,670,528千円となり、本年度支出額は1,085,853千円で、翌年度繰越支払資金は584,674千円でした。

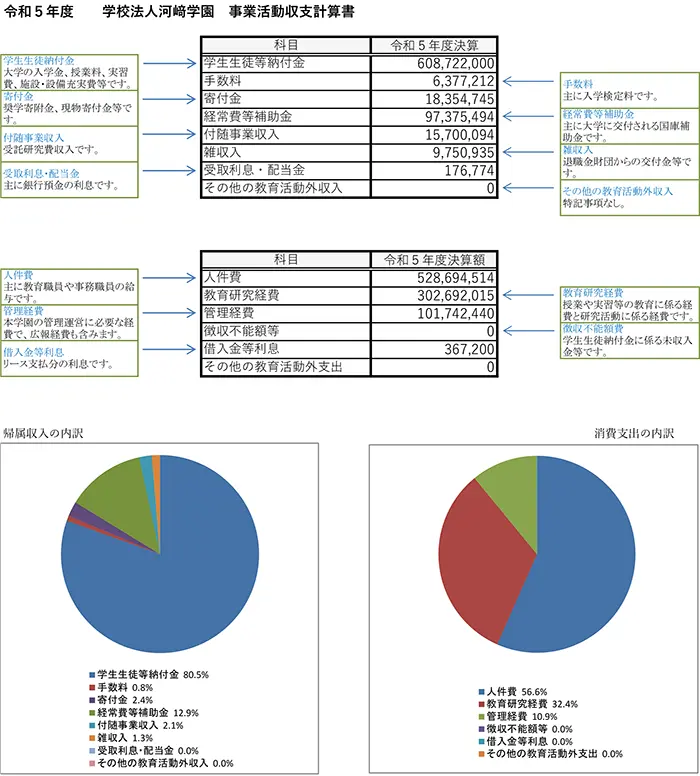

2.事業活動収支計算書

事業活動収入と事業活動支出の内容とその均衡状況を明らかにするために作成する書類で、企業会計における「損益計算書」に相当するものですが、利益を測定する目的ではなく、翌年度への繰越消費収入(支出)額を明らかにするものです。学校法人の健全な運営に資するため、収入と支出の均衡だけでなく、資金の支出を伴わない引当金繰入額や減価償却費なども含めた事業活動収支の状況について把握することを目的としています。

令和5(2023)年度の事業活動収支計算書の概要は、次のとおりです。

当年度は、基本金組入前当年度収支差額は △178,385千円で、基本金組入額は △17,664千円、当年度収支差額は△988,410千円でした。

3.貸借対照表

経営体の一定時点における財政状態を表すものであり、次の計算式で表すことができます。

資産=負債+自己資金(基本金及び繰越消費収入(又は支出)超過額)

令和5(2023)年度の貸借対照表の概要は、次のとおりです。

期末の資産総額は、3,674,764千円で、前年比265,700千円減少しました。 負債総額は、313,397千円で、前年比 87,342千円減少しました。 純資産の額は、3,361,367千円で、前年度より178,358千円減少しました。

4.財産目録

積極財産である資産と消極財産である負債の内容を明らかにし、差し引きとしての正味財産を表すものです。